2024年炼焦煤市场运行情况回顾

时间:

来源:

概述:2024年炼焦煤价格表现差强人意,价格重心同比继续下移,以安泽低硫主焦煤为例,截止11月8日,全年均价1971.9元/吨,较去年均价下跌194.5元/吨。价差方面较去年有所降低,安泽低硫主焦煤全年高点在1月2日,报2550元/吨,全年低点在8月27日,报1650元/吨,价差900元/吨,而去年价差高达1050元/吨,相比之下价差缩小150元/吨。总体来看,炼焦煤版块价格全年震荡下移,且三季度之后不断突破年度新低,跟去年同时期相比走出完全相反的趋势。展望2025年,从供需角度来看炼焦煤依然不具备优势,价格重心会再次下移,但波动价差可能会继续缩小。本文将从基本面角度对2024年市场做一个详细回顾(全文数据截止11月中旬)。

一、2024年价格回顾

1.指数价格

回顾全年指数情况,整体与现货基本贴合,不同的是,指数的涨跌更加具有综合性,在考虑竞拍极端情况后添加部分长协做托底,使指数在运行时能够更好解释某一品种的整体情况。mysteel炼焦煤国产现货价格指数在客户结算中广泛应用,其中低硫主焦价格指数、中硫主焦价格指数、高硫肥煤价格指数等均应用于钢厂原料采购结算。

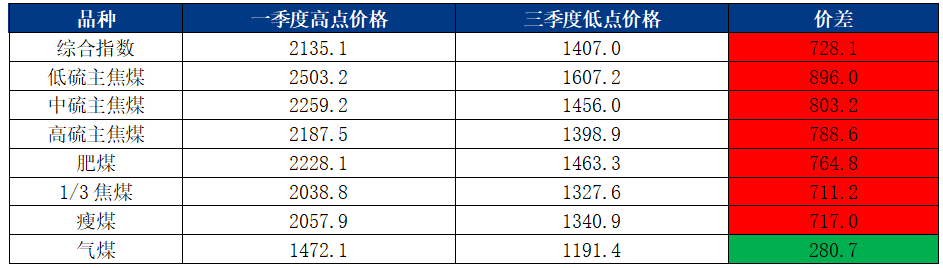

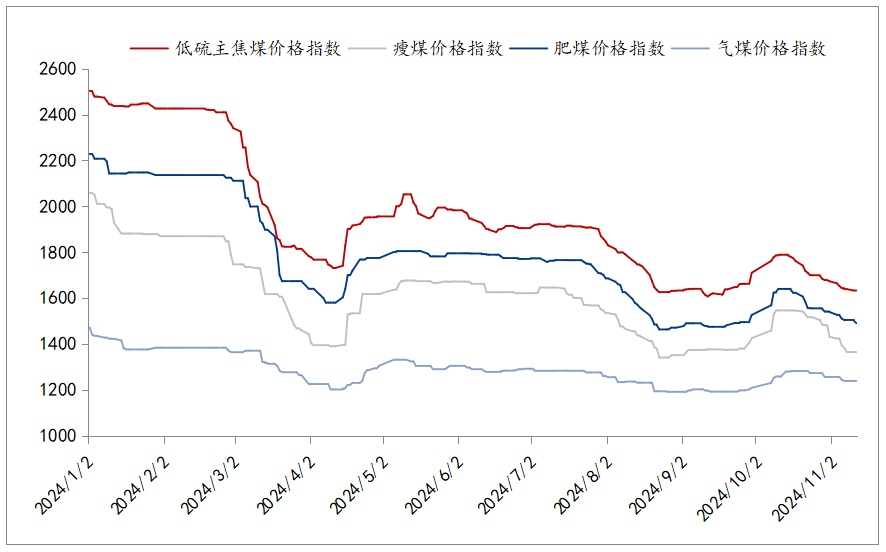

从指数运行情况来看,全年表现震荡下移,4月11日进入低点之后与去年走出分化趋势,经历先涨后跌两波长线行情。不同品种指数运行的价格和价差各不相同,其中低硫主焦价差最大,价格也最高,其他品种依次向下同步。从表1可以看出,除气煤价格指数除外,其余几个品种平均价差维持在700-800元/吨上下波动,均值772.7元/吨。今年气煤的特殊性在于,主产区尤其陕西外部因素干扰较强,产量不稳定,全年生产较去年有较大程度下滑,同时减缓了煤价波动的幅度和频率,价差不足300元/吨。另外,从图1走势可以看出,以2024年1月2日为起点,全年波动幅度明显小于2023年,放大时间段来看,气煤甚至趋于平稳,但绝对价格低于去年水平。

表1:mysteel炼焦煤国产现货价格指数价差情况(单位:元/吨)

数据来源:钢联数据

图1:mysteel炼焦煤国产现货价格指数主流品种走势(单位:元/吨)

数据来源:钢联数据

2.现货价格

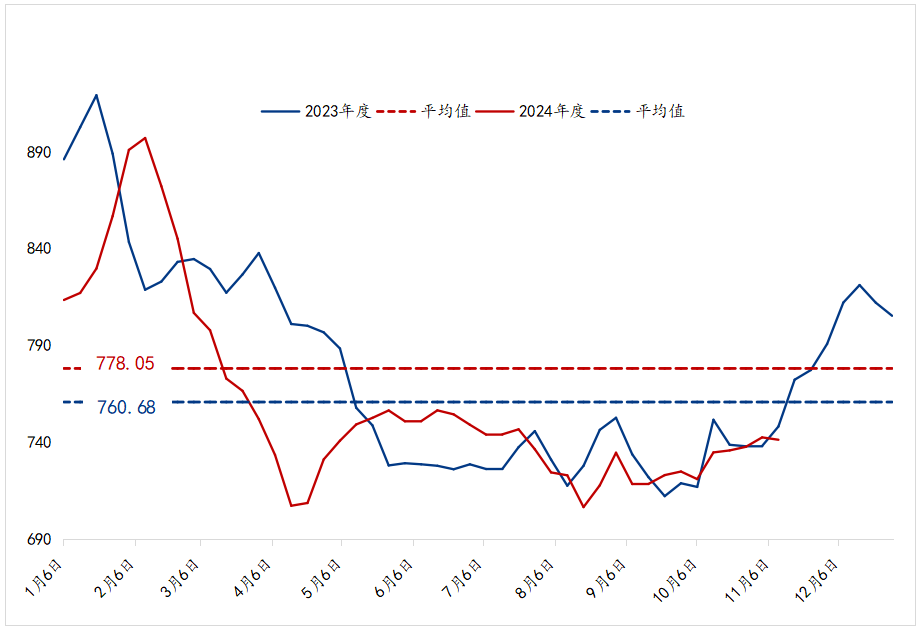

国产现货价格

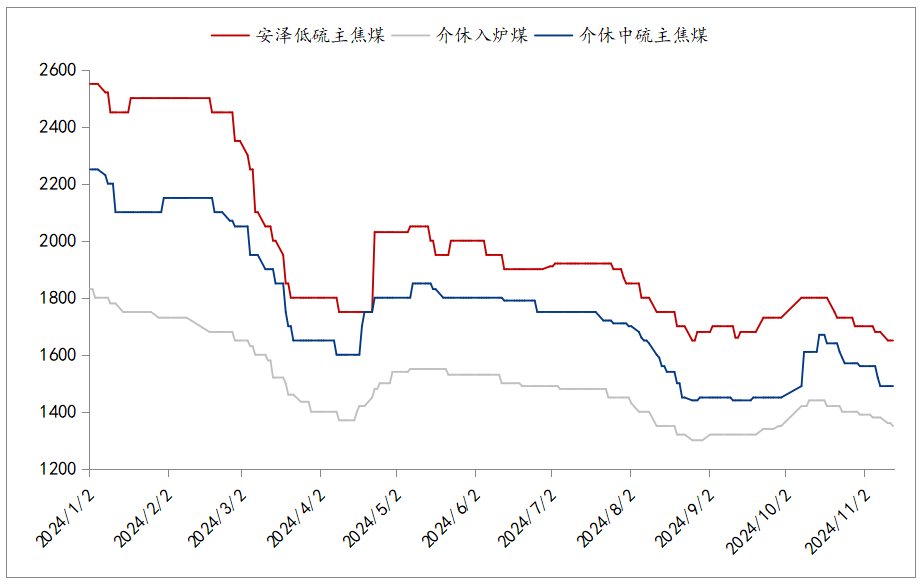

国内炼焦煤现货价格与上述指数运行基本趋同,唯一不同的在于实际价格。全年趋势来看,现货价格高位下跌,如图2所示,价格波动可以分为四个阶段:第一阶段1月初至2月中,一个半月延续去年高位;第二阶段2月中至4月中,价格急转直下;第三阶段4月中至6月中,价格小幅修复性反弹;第四阶段6月中至今,价格延续性震荡趋弱。由于全年需求并不高,竞拍价格难以出现异常性上涨,以山西沁源低硫瘦主焦为例,从2021年历史高位行情开始,该价格长期高于安泽低硫主焦,但今年行情在较长时间内明显不及安泽,5月份以后价格长期低于安泽,回归价格本身。该现象并不是个例,今年发生转变的根本原因在于,需求一直走预期逻辑,加上房地产拖累,弱现实本身并没有改变,且焦钢企业持续亏损,支撑不起超高成本的煤价,这就从根本上减弱了炼焦煤的价格韧性,尤其前两年高溢价值的煤种今年表现明显不及预期。表2列举国内主流现货价格情况,可以看出,除长协和配煤(气煤/贫瘦煤)价差波动较小外(为降低成本,高价煤需求减弱,配煤需求增加),其余煤种波动价差均在500元/吨以上,价差最大的安泽主焦煤,全年下跌900元/吨,也符合上述高溢价值煤种价格回归的结论。

表2:国内主流炼焦煤现货价格价差情况(单位:元/吨)

数据来源:钢联数据

图2:国内主流现货价格走势(单位:元/吨)

数据来源:钢联数据

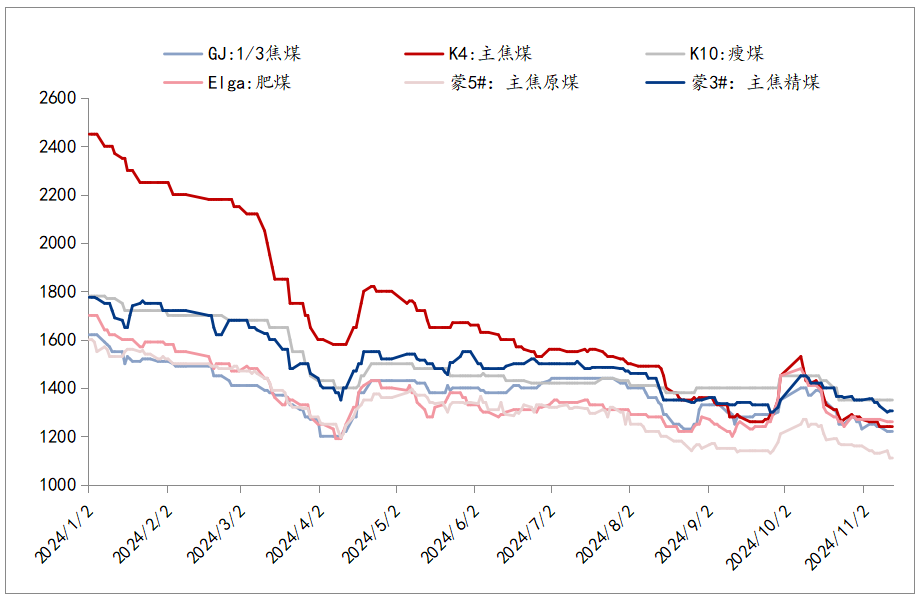

进口现货价格

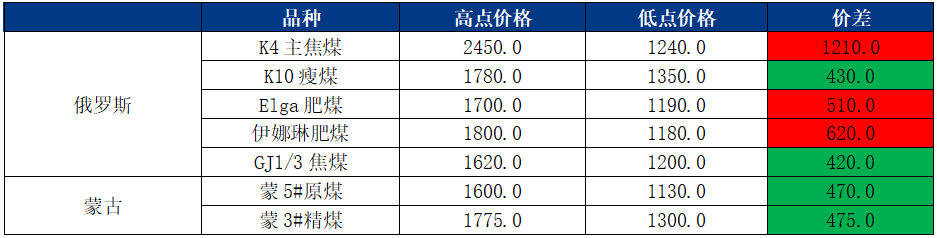

进口方面,现货资源同样从年初高位开始震荡下跌,但波动幅度整体小于国内。海运煤方面,俄罗斯k4主焦煤溢价值较大,因此波动价差也较大,且低值发生在11月。其余品种如elga、gj、k10等品种均以向下窄幅震荡为主,低值发生在4月。表3所列的进口炼焦煤主流现货品种价差,基本符合国内调整幅度,但k4主焦相比之下拦腰下跌,主要原因在于埃尔加等煤种成交价格过低凸显了k4性价比劣势,在四月份跌价之际,k4趁机大幅下降,且终端需求难以支撑价格回归,全年向下幅度不断扩大,最终导致价格腰斩。蒙煤方面,价格同步向下,从口岸销售情况来看,不同煤种虽然稍有分化,但整体下跌幅度基本趋同,以蒙5#原煤为例,全年高低点价差在470.0元/吨,蒙3#精煤及其他煤种表现基本相似。

表3:进口炼焦煤现货价格价差情况(单位:元/吨)

数据来源:钢联数据

图3:进口炼焦煤主流品种现货价格走势(单位:元/吨)

数据来源:钢联数据

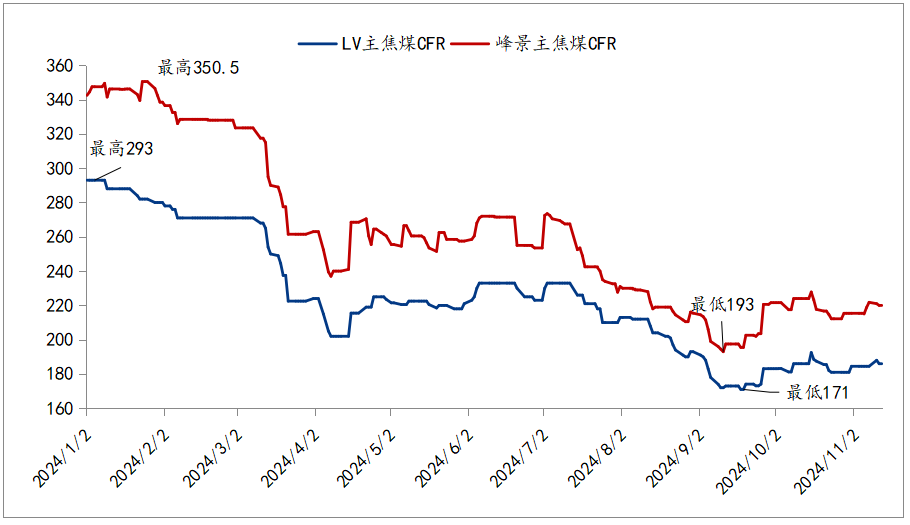

远期价格

远期价格以澳洲为例,价格走势趋同于国内,年初同属高位,年内逐步向下震荡。一线峰景主焦煤年内最高点报cfr350.5美金,最低点报cfr193.0美金,价差152.2美金,折算人民币1095.5元/吨。分析来看,同样以4月为拐点,4月前国际市场需求较强,尤其以印度为代表采买积极性较强,而随着国际环境走弱,国际钢价下跌,钢厂利润持续萎缩,澳煤性价比优势减弱,部分钢材采购焦炭以替代价格较高的焦煤,澳煤随着需求走弱价格也不断走低。九月份价格达到全年低点,随后市场价格小幅向上调整。

图4:澳远期炼焦煤cfr价格走势(单位:美元/吨)

数据来源:钢联数据

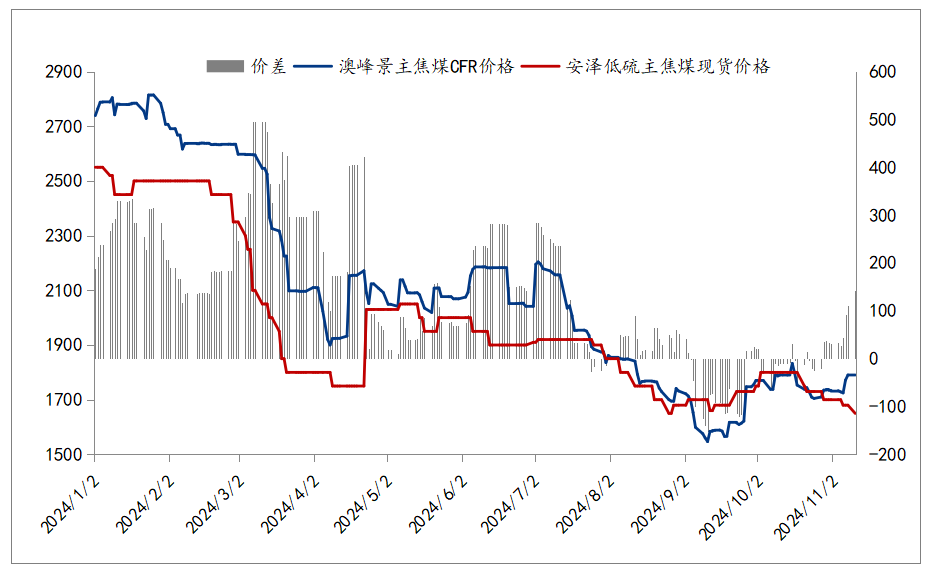

3.国内外价差

从今年的行情走势来看,虽然国内外价格都在同步下跌,但价差表现却分歧颇大。图5对比澳洲远期一线主焦煤峰景和安泽低硫主焦可以看出,一季度远期价格明显高于国内价格,此时价差基本控制在300元/吨上下;一季度末尾,国内价格迅速下跌,价差扩大至400元/吨以上,而二季度开始海外价格走弱,国内外价差缩小至百元以内;三季度海外煤价反弹价差重回200元/吨以上空间;三季度末四季度初,海外需求不振,供应大于需求,海外价格迅速回落,价差急转为负,至今价差小幅修复。可以看出,今年在大多数时候,海外价格均处于偏高水平,反而国内价格整体偏低,这同样也跟国内需求及下游利润低迷息息相关。

图5:澳远期主焦煤与国内主焦煤价差(单位:元/吨)

数据来源:钢联数据

二、2024年供需回顾

1.供应板块微增

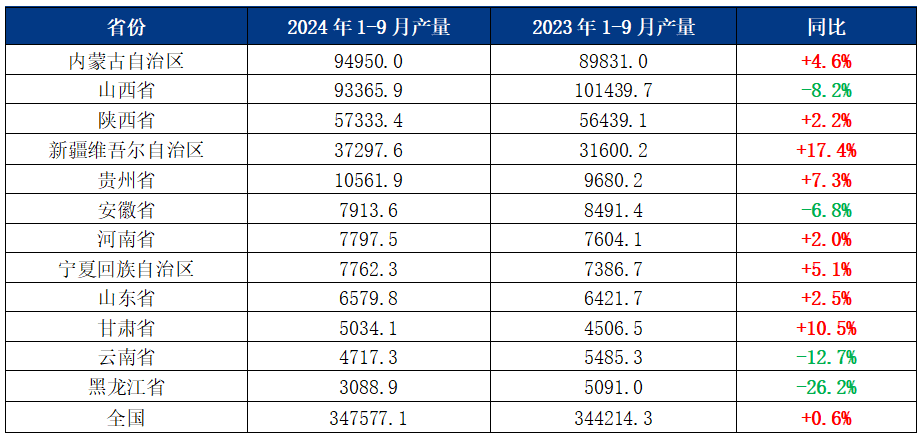

国内市场,2024年全国范围内原煤产量呈小幅回升趋势,据统计局数据显示,1-9月全国原煤产量共计34.76亿吨,同比增加3363万吨,增幅0.98%,而增量主要来自于新疆,1-9月新疆原煤产量增加5697万吨,增幅18.03%,其次为贵州、内蒙古、陕西等排名前列城市,同比增量分别为7.3%、4.6%、2.2%,增量煤种重点体现在动力煤,而主产区山西和黑龙江降幅最大,其中山西省1-9月原煤产量为9.3亿吨,同比减少8074万吨,降幅为8.2%,主要原因是上半年山西执行“三超”等一系列安全检查政策抑制了一部分产量,下半年生产好转但同比依然有不少减量,减产煤种多数来自炼焦煤和炼焦配煤;黑龙江省1-9月原煤产量为3788.9万吨,同比减少1302万吨,降幅高达26.2%,主要原因是今年黑龙江范围内受安全检查和事故影响停产较多,尤其地方焦煤矿复产进度慢、停产时间长、停产范围广,对全年产量产生较大影响。按目前进度推测四季度产量,基本能延续当前增量,且考虑到春节放假在1月底,基本不会影响到12月产量,最后两月也是大矿追赶生产任务的黄金期,预计2024年全年原煤产量仍能实现同比增长,但山西省及黑龙江省缺口短时间不好弥补。

表4:主要省份1-9月全国原煤产量(单位:万吨)

数据来源:国家统计局

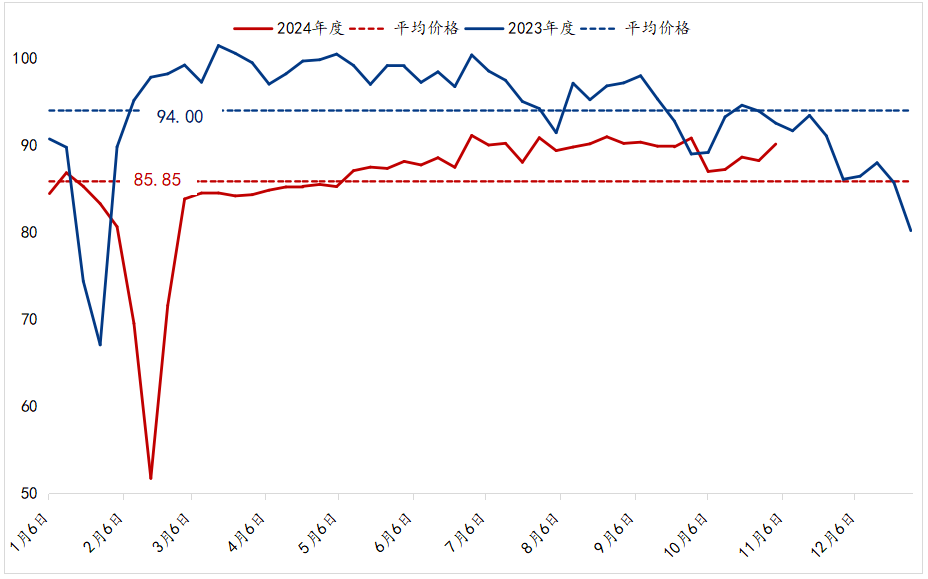

此外,从mysteel统计的全国523家焦煤矿山数据,同样可以反映出山西省产量下滑的事实,523家焦煤矿山里,山西省产能占比高达49%,且统计品种均为炼焦煤,统计样本产能占全山西省炼焦煤产能的86%,能基本反映山西省焦煤产量变化的大致趋势。从图6展示的年度开工率可以明显看出,2023年开工率平均水平可以达到94%,而今年截止11月8日,平均开工率仅85.85%,下降率为8.15%。从图6折线的最低点能直观看出2024年因为春节时间晚,煤矿延迟放假,但放假期间停产面积明显大于去年,且年后复产期较慢,尤其3月份以后产量基本趋于平稳,后半年整体变化不大,均低于去年同期水平。未来9周左右时间,在无较大事故的前提下,预计煤矿产量有序恢复,且从曲线斜率来看,大概率超出去年同期开工,2025年元旦之前预计保持小幅增速趋势。

图6:全国523家焦煤矿山开工率走势(单位:%)

数据来源:钢联数据

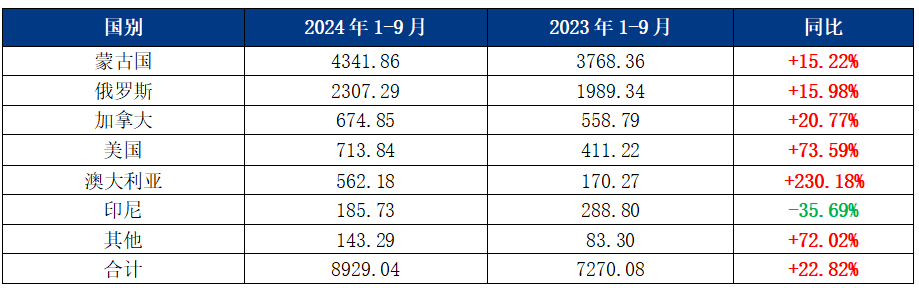

进口版块今年保持较大增长,据海关总署数据显示,2024年1-9月中国进口炼焦煤累计8929.04万吨,较去年同期增加1658.96万吨,同比增长22.82%。从进口结构来看,进口格局仍以“蒙 俄”为首,合计6649.15万吨,占比总进口量的74.47%,但美加澳三国增量同样不可小觑。从具体增量来看,1-9月进口炼焦煤板块中,蒙古国增574万吨,俄罗斯增318万吨,澳洲增390万吨。按照当前进口测算,预计2024年进口焦煤预计达1.19亿吨,同比增长16%。

表5:主要国家1-9月炼焦煤进口量(单位:万吨)

数据来源:海关总署

2.全年需求同比回落

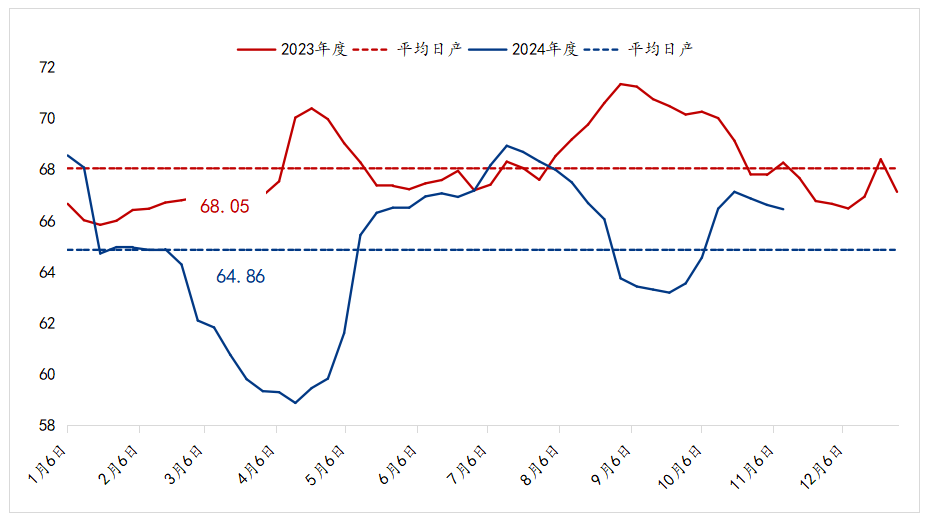

今年需求同比偏差,根本原因在于房地产板块拖累,拉低整体需求,焦钢企业盈利大幅缩减。据统计局公布数据显示,2024年1-9月全国焦炭产量为36439.6万吨,同比下降1.2%。mysteel调研全国独立焦企冶金焦日均产量,截止11月,2024年独立焦企日均产量为64.86万吨,同比去年减少3.19万吨。而从独立焦企平均利润来看,今年均值为-26.55元/吨,同比去年下降29.26元/吨。焦化生产和盈利水平同比均呈下降态势,无论是从主动还是被动上都减弱了焦企对焦煤的采购积极性。

图7:全国独立焦化企业日均冶金焦产量(单位:万吨)

数据来源:钢联数据

图8:全国独立焦化企业吨焦平均盈利(单位:元/吨)

数据来源:钢联数据

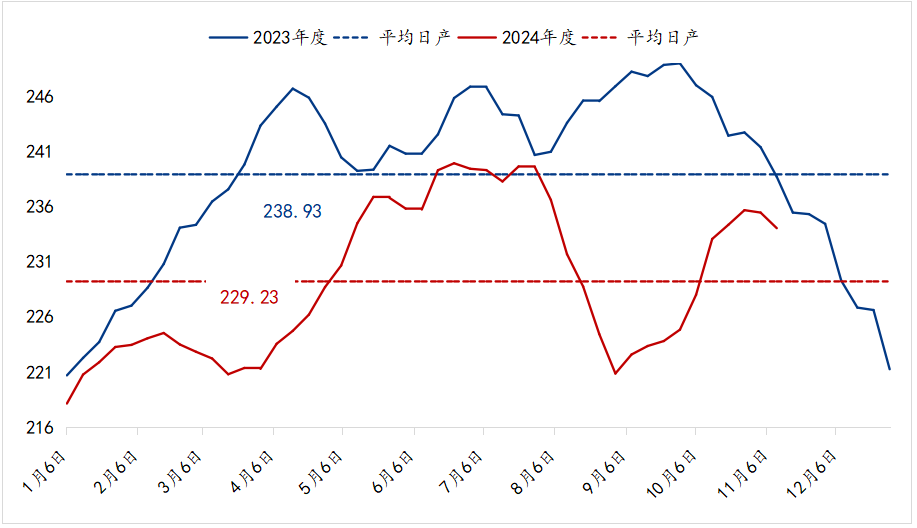

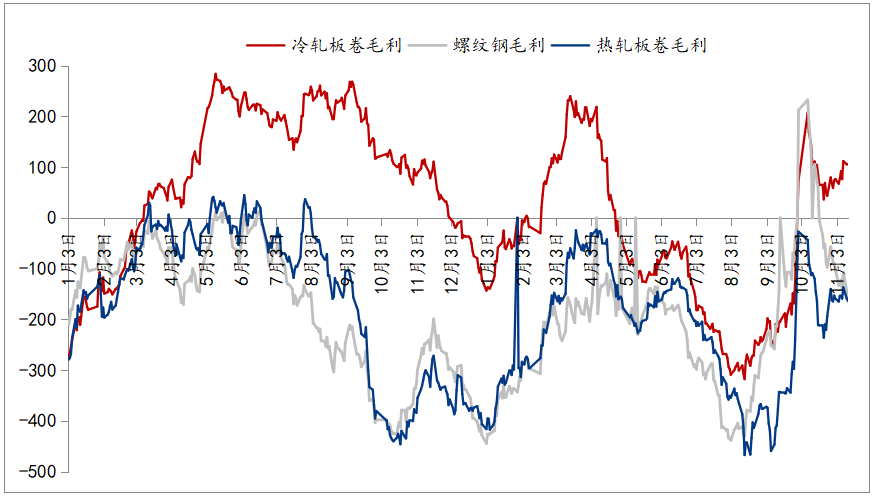

钢厂方面来看,统计局数据显示,1-9月全国生铁产量为64443万吨,同比下降4.6%;粗钢产量为76848万吨,同比下降3.6%;钢材产量为104448万吨,同比下降0.1%,各个环节均有不同幅度下降。mysteel统计全国247家钢厂铁水日均产量,截止11月8日,今年铁水日均产量相较去年下滑9.7万吨,需求体现直接性减量。另外,从mysteel统计的钢材毛利也能简单看出,2023年至今钢厂整理盈利一直不佳,螺纹钢毛利和热轧板卷毛利长年亏损,今年9月底随着政策出台钢材价格大幅上涨,钢厂出现难得的利润修复,但纵观全年来看,亏损依然占据长线。

图9:mysteel247家钢厂铁水日均产量(单位:万吨)

数据来源:钢联数据

图10:247家钢厂钢材毛利情况(单位:元/吨)

数据来源:钢联数据

3.上游累库存 下游降库存

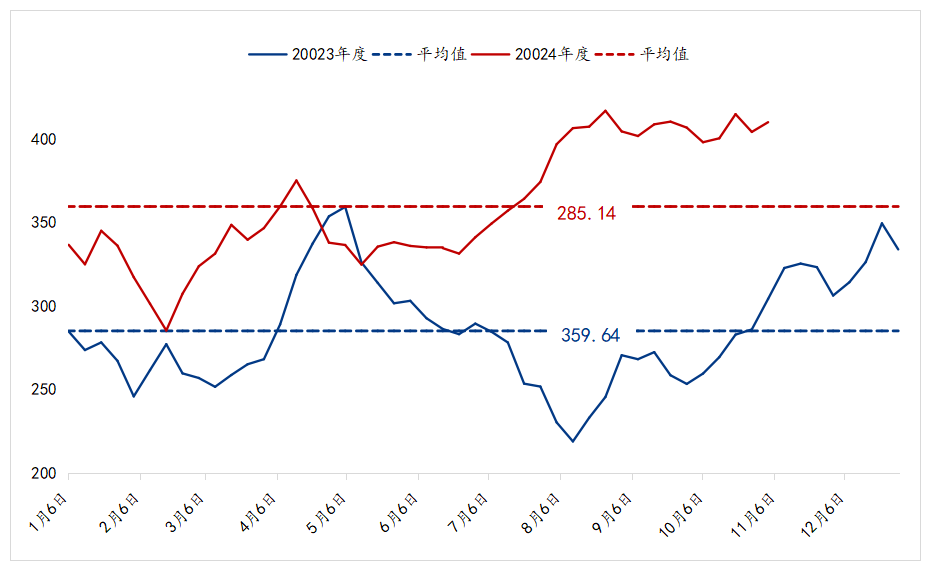

上游库存:从图11数据可以看出,523家焦煤矿山原煤及精煤库存均同比增加,其中原煤库存增量较大,周度库存均值359.64万吨,同比去年增加74.5万吨。一方面今年焦煤价格不占优势,所谓的大行情基本没有,但一季度之后煤矿复产推进,供应持续回升;另一方面下游焦钢企业利润亏损限制了原料的主观采购量,需求相对弱势,最终市场趋势长期供大于求。此外,蒙煤方面由于今年进口大增,监管区库存也持续高位,截止11月10日,查干哈达监管区库存均值312.00万吨,较去年均值增加132.50万吨。

图11:523家焦煤矿山原煤库存变化(单位:万吨)

图12: 523家焦煤矿山精煤库存(单位:万吨)

数据来源:钢联数据

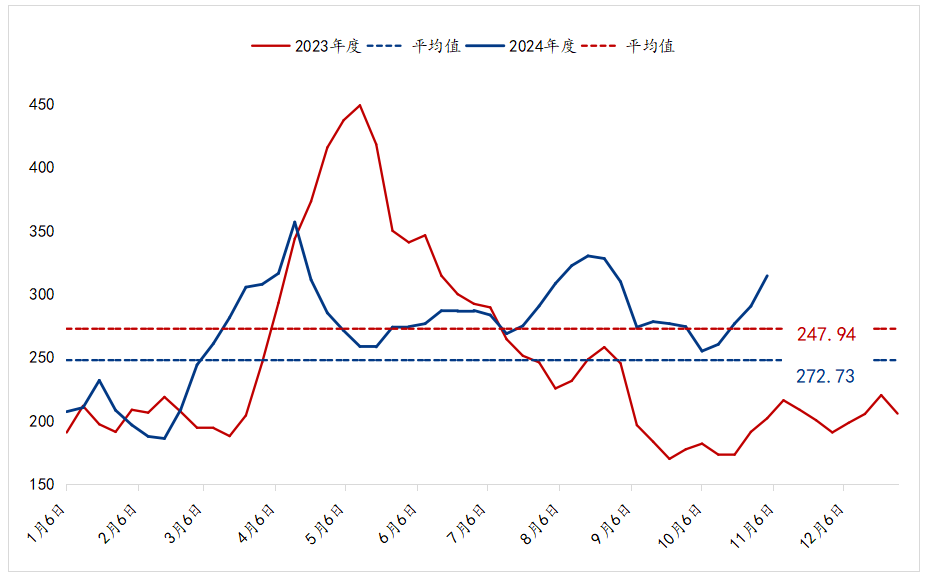

下游库存:mysteel调研数据显示,无论是全样本独立焦企还是钢厂焦企,焦煤库存均值同比都出现下滑。上文提到,最重要的原因在于利润分配,今年煤价虽然持续下跌,但对于绝大多数煤企而言并未波及到成本线,尤其山西地区煤矿生产企业,当前价格距离成本线尚有一段距离。而焦钢企业不同,这两年持续亏损周期过长,尤其焦化企业可以说常年亏损,再加上往年煤价都是易涨难跌,集中采购尤其容易引发煤价上涨,这也从根本上限制了下游企业采购的积极性。年底之前,下游库存都会处于周期性回升,但随着冬储概念的减弱,今年整体库存大概率小幅上升,出于成本考虑,不会有较为明显的增量。

图13:全国独立焦企炼焦煤库存变化(单位:万吨)

数据来源:钢联数据

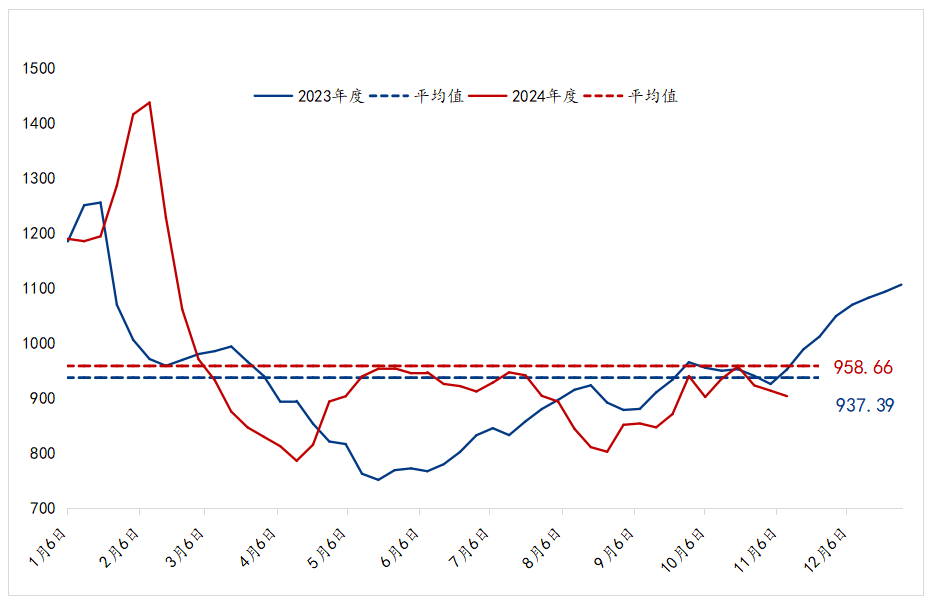

图14:mysteel247家钢铁企业炼焦煤库存(单位:万吨)

数据来源:钢联数据

三、总结

2024年的炼焦煤可以概括为:供应大于需求、价格高位下跌、上游累库难销、下游采购平淡。也许是2021年的高价烙下太深的烙印,如今煤价逐渐回归,市场显然已经不太适应。截止11月11日,今年仅余1个半月时间,经历了10月的下跌和11月的徘徊,最后的12月煤价有望在补库中小幅反弹,今年低点或已结束,但现实的需求同样不可忽略,煤价继续延续“上有顶下有底”的震荡格局。

2024年市场在期望与失望中反复交替,回望过去,也许这又是最好的一年。展望2025年,国内与进口供应仍有增量预期,价格重心或会继续下移,但我们依然对周期性行情抱有期待。