10月印尼焦炭进入中国2万吨,焦炭出口48.5万吨,同比降低70.2%。

时间:

来源:

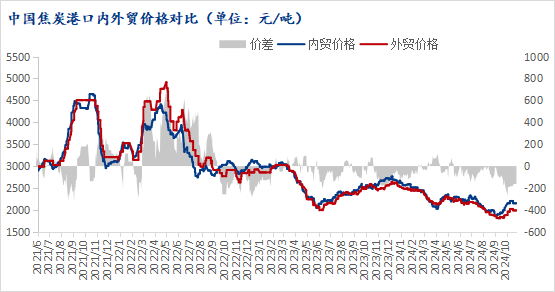

10月初,中国迎来了重要的国庆佳节,随着前期下游钢厂的补库预期延续,加之宏观政策频频出台,在房地产行业的利好政策刺激下,整个黑色市场信心得到极大提振。进入假期,焦炭价格在高补库需求下继续高歌猛进,于假期期间仍能强势推动上涨2轮并落地,且焦企在假期最后一天继续对焦炭提出1轮涨价,并于次日成功落地执行。10月上旬焦炭市场持续走强,市场成交有所好转,港口库存出现小幅回落。

假期结束之后,钢坯价格快速进入震荡下行周期,10月8日方坯资源含税出厂价3330元/吨,10月18日方坯资源含税出厂价已跌至3080元/吨,10日跌幅达250元/吨。尽管市场疲态已在不知不觉中悄然显现,但高炉复产带动铁水产量仍在持续增加中,受供需格局影响,焦企于10月14日继续推动焦炭价格上涨并于次日成功落地,10月焦炭上涨行情至此结束,焦炭价格累计上涨4轮,幅度达200-220元/吨。由于宏观后续支撑不足,叠加供需关系发生转变,供应逐步走向宽松,市场再度变化,情绪开始转弱,最终10月下旬焦炭价格下跌1轮。出口焦炭受国内假期补库内需拉动及印尼市场低价焦炭冲击的双重影响,港口出口资源装船下水较上期有较明显下移,继续维持下行走势。

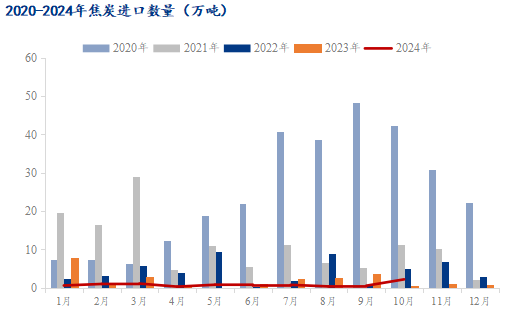

进口焦炭在10月出现了显著增长,根据海关总署公布的进口焦炭数据显示,今年1-10月中国焦炭累计进口量为8.5万吨,较去年同期下降61.1%,其中10月累计进口2.21万吨。这一增长主要来自于国内某南方沿海钢厂,采购印度尼西亚产焦炭,进口数量为2.07万吨。

2020-2024年中国焦炭进口数量(万吨)

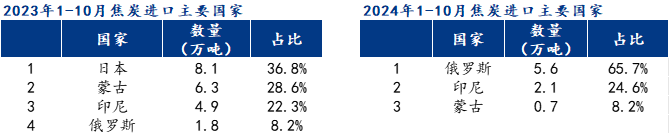

从进口国家来看,1-10月份主要进口国家为俄罗斯,进口俄罗斯焦炭5.6万吨,占比66%。

1-10月主要焦炭进口国占比(%)

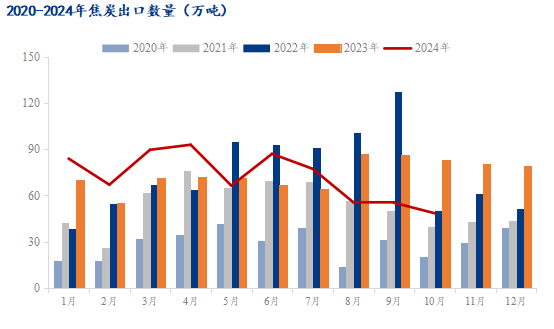

出口焦炭方面,根据海关总署公布的出口焦炭数据,1-10月中国焦炭出口总量为723.6万吨,较去年同期增加3.9万吨,增幅0.54%,其中10月焦炭出口48.5万吨,环比减少12.3%,同比减少41.3%。

10月份受中国市场焦炭价格波动影响及10月下旬印度排灯节暂离市场影响,海外煤价走出“∧”型走势,月末较月中成交价最高点价差达$12.25。海煤价格快速下滑,挤压国内焦炭性价比走低,且海外市场对焦炭观望情绪浓厚,导致出口量进一步减少,10月份主要出口区域依旧是东南亚市场占比较大;分区域看,亚洲制造业采购经理指数连续2个月小幅上升,指数升至51%,较上月微幅上升0.3个百分点,连续10个月在50%以上。欧洲和美洲制造业采购经理指数,均在48%以下的相对低位;非洲制造业采购经理指数未能延续上月升势,降至50%以下。全球经济持续稳定恢复的基础仍不牢固,全球不同区域的经济恢复态势也在持续分化。中国经济向好回升基础继续巩固,带动亚洲制造业持续稳定恢复。

2020-2024中国焦炭出口数量(万吨)

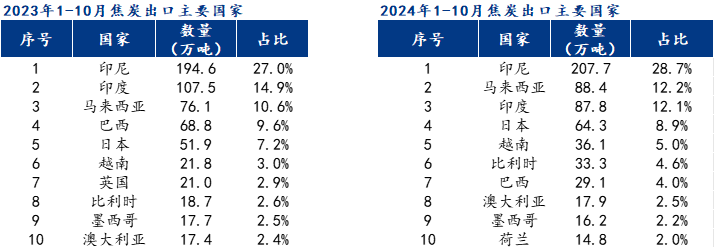

从出口国家来看,1-10月主要出口国家为印尼、马来西亚、印度、日本、巴西、比利时和澳大利亚等国。其中,出口印尼207.65万吨,占比28.7%;马来西亚88.39万吨,占比12.2%;印度87.76万吨,占比12.1%;日本63.32万吨,占比8.8%;巴西36.2万吨,占比5%。

从价格来看,国内焦炭出口价格中心10月开始走强,钢材需求回暖是带动原料价格上行的主要因素。2024年1-10月我国累计出口钢材9205.8万吨,同比增加1752.6万吨,增幅19.04%。虽然钢材出口量增加,但出口金额累计700.8亿美元,同比下降2.29%,低价钢材出口,同样挤兑部分海外生产企业用原料生产的积极性。

目前11月中下旬出口报价csr65在fob277-279美金/吨,csr62价格在fob260-262美金/吨,10-30mm焦粒230-234美金/吨,0-10mm焦粉160-164美金/吨,近期询报盘较弱,市场成交相对疲软,且近期影响国际经济大事件较多,如中国宏观经济政策、房地产政策发布,美国大选对关税、美联储利率的影响等问题,使得全球经济存在诸多不确定因素,导致市场观望情绪浓厚,同时海外需求未有明显提振,综合看来,预计11-12月订单量震荡下行。

综上所述,今年整体市场需求表现外强内弱,出口依旧是下半年中国经济最重要的支撑。不过从10月pmi新出口订单指数和出口交货值同比等领先指标看,出口边际放缓的压力仍存,10-11月海外订单询盘量仍未有明显增量。后期仍需关注海外各国制造业新订单和全球市场需求恢复强度,以及宏观政策环境变化和干扰全球经济复苏的不利因素的影响。预计四季度焦炭出口量月均保持在50-70万吨,全年焦炭出口较去年将维持高位小幅增长。